发布日期:2025-12-30 04:32 点击次数:153

在国防信息化加速推进的当下,军工电子板块一直是投资者关注的焦点。今天咱们聚焦一家转型军工的上市企业——雷科防务,结合它2021到2025年三季度的财报数据,从业务版图、行业前景到财务健康度做次全面梳理,最后聊聊它的合理估值区间。

声明在前:本文仅为数据解读,不构成任何投资建议,入市需谨慎。

一、从制冷到军工,转型后的业务版图有多硬?

雷科防务的前身是做制冷设备的,2016年通过资产重组彻底转型军工电子领域,现在已是军民融合的骨干企业。截至2025年上半年,它的核心业务分成五大板块,个个都踩在行业风口上:

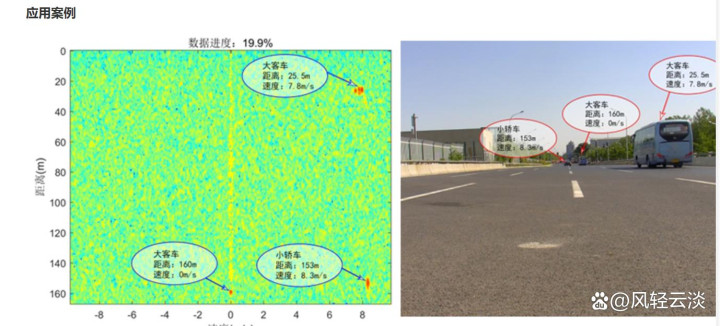

雷达系统是绝对主力,2025年上半年营收1.81亿元,作为国内中低空警戒雷达的主要供应商,在军用雷达市场的占有率约10%;卫星应用业务搭建了天地一体化技术体系,同期收入1.13亿元,赶上了卫星互联网组网的热潮;智能控制业务在无人机配套领域成果突出,半年入账1.62亿元;安全存储业务更厉害,宽温级128GB大容量eMMC产品已经量产,毛利率高达56.5%;智能网联业务还和华为、比亚迪这样的龙头达成了合作,民用市场打开了缺口。

现在它旗下有多家子公司获评国家级专精特新“小巨人”,在军工电子领域稳居第二梯队,这样的业务结构既有军工的刚性需求托底,又有民用的增长空间加持。

二、行业风口加持,成长空间有多大?

雷科防务能快速发展,离不开军工电子行业的“东风”。从趋势上看,现代战争越来越讲究信息化、智能化,雷达、导航这些核心部件成了国防建设的重点;同时卫星互联网进入密集组网阶段,星载器件的需求井喷,加上5G-A/6G通感一体化的民用突破,行业天花板一直在抬高。

数据更有说服力:2025年国内军用雷达市场规模已经突破300亿元,未来三年复合增长率能保持8%-10%;光是新能源防雷这样的民用细分领域,就有120亿的增量市场。政策上更是利好不断,2025年国防预算同比增长7.2%,“建军百年”目标让军工需求持续刚性,加上国产替代战略要求关键部件自主可控,这些都为雷科防务这样的企业提供了政策保障。

三、能打硬仗的底气:商业模式与护城河

在军工行业,“活得好”的企业都有自己的生存逻辑,雷科防务的底气主要来自三点:

一是“军工定制+民用标准”的双轨模式。军工端做定制化产品,比如给特定型号无人机配套全系统设备,直接对接军工集团和采购部门,订单稳定;民用端推标准化产品,像车规级存储、毫米波雷达测试设备,靠华为、比亚迪这些合作伙伴打开销路,两条腿走路更稳。

二是硬到拆不掉的技术壁垒。截至2025年上半年,它累计有618项授权专利和软件著作权,新体制雷达算法、星上智能处理这些核心技术打破了国外垄断,部分产品还是独家配套。比如作为PL-17导弹固态发射机的核心供应商,市占率超过75%,客户想换都难——军工产品的适配成本太高了。

三是稀缺的资质和生态优势。军工产品需要完整的资质体系,这是新玩家的高门槛;它还和北京理工大学深度合作搞产学研,科研成果转化快,在安全存储领域和国产CPU厂商完成适配,智能网联领域甚至参与行业标准制定,话语权越来越强。

四、掌舵者靠谱吗?核心团队的硬实力

军工企业拼技术,更拼掌舵人的行业洞察力。雷科防务的核心团队几乎都是“理工学霸+行业老兵”的配置:董事长高立宁是北理工博士,正高级工程师,拿过国防科学技术进步二等奖;总经理刘峰也是北理工博士,还是北斗二代重大专项的专家组专家,获过国家科学技术发明二等奖。

这样的团队既有科研功底,能把握技术方向,又懂管理和市场,知道怎么把技术变成订单。长期深耕军工电子领域的经历,让他们能精准踩中行业节奏,这也是企业转型后能快速立足的关键。

必须警惕的风险:这些“雷区”不能忽视

聊完亮点,咱们得客观说说风险——财报里藏着的问题更值得关注:

首先是盈利波动大。2024年归母净利润亏了3.96亿元,2025年三季度虽然减亏到9061.33万元,但还没实现扭亏,主营业务利润刚转正,盈利持续性得打个问号。

其次是应收账款的“拖后腿”。军工行业回款周期长是通病,但雷科防务2025年三季度的应收账款占营收比高达104.14%,相当于卖出去的货钱全没收回来,大量资金被占用,现金流肯定受影响。

还有竞争和订单风险。军工电子领域既有国家队,又有不少民营企业抢食;技术迭代快,要是研发投入跟不上就可能掉队。而且军工订单披露不透明,2024年就因为雷达系统交付延迟拖累了业绩,这种不确定性得警惕。

财报透视:资产、利润、现金流的真实状态

光说定性分析不够,咱们用近五年的核心财务数据说话,看清企业的“身体状况”:

资产端:2021年末资产合计64.47亿元,到2024年末降到49.44亿元,2025年三季度略有回升至50.90亿元,资产在收缩但还算平稳。资产负债率一直维持在22%-33%之间,2025年三季度33.38%,比行业均值低不少,负债压力不大。但股东权益从49.60亿元降到33.92亿元,主要是持续亏损导致的,这是个隐患。

利润端:营收在2021-2023年稳定在18-19.8亿元,2024年骤降到12.42亿元,2025年三季度恢复到9.33亿元,同比增长34%,算是触底回升。毛利率很亮眼,2025年三季度达35.95%,说明产品附加值高,但净利润波动剧烈,2023年赚0.65亿元,2024年就亏3.96亿元,主要是计提了2.5亿元商誉减值,盈利质量有待提升。

现金流端:经营活动现金流像“坐过山车”,2021-2022年为负,2023-2024年转正,2025年三季度又变回-1.19亿元,还是应收账款回款慢的问题。投资活动现金流除2023年外都是负的,一直在投研发和产能,筹资活动现金流近年为负,说明公司在调整资金筹措节奏。

2025年12月15日:合理价格区间该怎么看?

最后聊大家最关心的价格问题,这里咱们用相对估值法测算,核心逻辑是“参考行业、结合自身”,记住这只是理论区间,不是买卖信号。

第一步选估值指标:雷科防务现在净利润还是负的,但主营业务盈利改善,市净率(市值/股东权益)比市盈率更适合它。军工电子行业同类公司2025年平均市净率在3.5-4.5倍。

第二步找核心数据:截至2025年三季度末,股东权益合计33.92亿元,总市值约100亿元(2025年11月末数据)。考虑到它现金流紧张、应收账款高的问题,咱们给它略低于行业均值的估值,取3.0-3.5倍市净率。

第三步算区间:33.92×3.0=101.76亿元,33.92×3.5=118.72亿元。按总股本12.94亿股算,对应合理股价区间约7.86-9.17元。

特别提醒:这个区间是基于当前财务数据和行业估值的理论测算。实际股价会受军工订单交付、应收账款回款、行业政策变动等一堆因素影响,可能和理论值差很远。比如要是年底有大额订单落地,股价可能就突破区间;要是应收账款再恶化,股价也可能低于下限。

结尾:理性看待,不做“盲目跟风者”

总结下来,雷科防务站在军工电子的好赛道上,有技术、有资质、有稳定订单,业绩也出现了减亏回升的拐点,但盈利波动、现金流紧张这些问题也真实存在。它的合理价格区间能给我们一个参考,但不能作为投资依据。